首页 > 行业新闻 > 文章内容

首页 > 行业新闻 > 文章内容

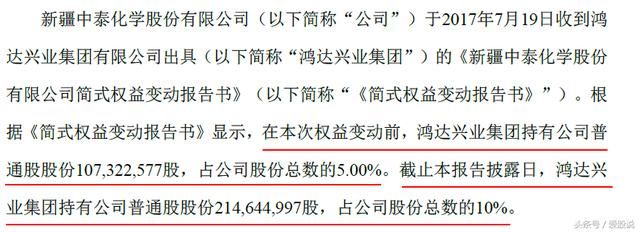

2017年7月19日晚,中泰化学发布了一份股东权益变动的提示性公告,公告不,鸿达兴业集团第二次举牌,持股量达到10%,但未成为第一大股东。

对此,我相信大部分看到此则公告的人,第一反应就是鸿达兴业集团为什么去举牌中泰化学,在业务上,鸿达兴业与中泰化学有协同作用吗?还是鸿达兴业集团另有用意?为此,我对中泰化学的最近的财务分析重新作了一次审视,并对鸿达兴业集团下属的鸿达兴业的业务扫描了一上,发现二者并无交集或上下游关系。

公司是国家火炬计划重点高新技术企业、国内大型高科技新型材料生产,拥有二十多条高科技自动化生产线,大多从美国、、意大利等国著名厂家引进,产品主要有PVC药用包装材料、PVC/PVDC高阻隔药用包装材料、PVC印刷板材、PVC包装片板材、PE防尘保护膜、智能卡基材、铝塑复合包装材料等六大系列六十多个品种,广泛用于医药、电子、服装、环保、食品、建筑装璜等行业。

公司前身为新疆氯碱厂,是全国大型氯碱化工企业之一。公司主营聚氯乙烯树脂(PVC)、离子膜烧碱、纳米PVC、盐酸等氯碱化工产品,并从事相关的物资流通和进出口业务。目前公司生产能力为年产30万吨聚氯乙烯树脂、25万吨离子膜烧碱,产品广泛应用于石油、化工、轻工、纺织等20多个大行业。

从二者的业务来看,交集并不明显,当然不排除鸿达兴业集团还有其他的业务有可以与中泰化学有一定的业务往来,但息不易查到。那么,我可以排除这种可能性,那么,鸿达兴业集团就有可能是财务投资,以获取投资收益为目的的,那么,我们来看一下中泰化学的财务状况是如何的?

中泰化学自2015年起,营业收入的增长就较为迅猛,从今年一季度的营业收入增长来看,达到了44%,可见,中泰化学近两年来业务增长的可持续性很强,业务稳步上升。

从公司的产品来看,除贸易业务以外,产品的销售毛利率同期都得到大幅的提升,而纱线一项增长尤其迅猛,高达200%的同比增长率。聚氯乙烯达到84亿的营业收入,同比增长13.37%,毛利率高达34.94%,毛利率同比增长12个百分点。由此来看,中泰化学处于高速增长的阶段无疑。

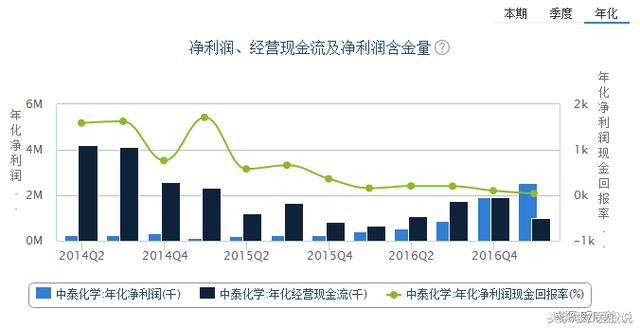

于2016年年报,公司披露的盈利增长同比高达13倍,从的趋势图中来看,中泰化学盈利增长始现于2016年中,到最近已经披露的2017年Q1的数据来持,而根据最近公司预告的2017年中报业绩来看,也非常有利:

预计公司2017年01-06月归属于上市公司股东的净利润为123000万元-128000万元,与上年同期相比增长351.81%-370.17%。 自2017年6月,公司主营产品PVC、烧碱市场价格有所上涨所致。

由此来看,今年中泰华学的业绩基本无忧,并且,由于化工是重资产型企业,公司的经营现金流一直还是不错。

因此,实际上,从公司业绩与经营现金流的角度来看,虽属于周期性行业,但未来的前景看来还常的。

根据公司截止本年一季度的财报来看,年化的每股收益(扣除非经常性损益)约为1.11元,而对应今天的股价,仅为14.48元,也就是说,大约13倍的市盈率,而如果二季度业绩如预告一致,那么每股收益大约在1.4元,也就是说,眼下的价格大约是10倍的市盈率。

因此,鸿达兴业集团的举牌而言,实际上是以非常便宜的价格买入了中泰化学10%的股份,因此,全为财务投资完全可以理解。

当然,作为中泰化学,也会存在一定的风险,如资产负债率过高,行业周期等等,但作为一家上市公司而言,目前这些风险都未累积到要爆发的程度,更何况,公司的优秀业绩,可以一定程度上降低债务风险,增加更多的资金储备以迎接不可预测的风险,我认为是可以做到的。

推荐: